Postaprotezione infortuni offre una coperture totale. Essa ci permette di svolgere durante la giornata le nostre occupazioni più disparate ( attività lavorativa, tempo libero e attività domestiche) in piena sicurezza e serenità.

Il premio assicurativo corrisponde a 24,50 euro al mese e garantisce una copertura dagli infortuni 24 ore su 24 ore. Riportiamo qui di seguito una scheda che ci illustrerà più dettagliatamente i servizi offerti in rapporto alle somme assicurate.

Postaprotezione Infortuni Senior è una assicurazione volta a coprire in modo capillare ogni probabile infortunio, risarcendolo economicamente. Esso si rivolge a tutti coloro che hanno una fascia d’età compresa tra 59 anni a 79 anni.

Tale proposta assicurativa eroga il compenso sia in termini economici che di tipo assistenziale.

Nel momento in cui si deve risarcire, l’assicurazione nella fase dell’indennizzo terrà conto di determinati infortuni ovvero:

- lussazioni

- fratture

- commozione cerebrale

- ustioni

Ma Postaprotezione Infortuni Senior offre in aggiunta all’indennizzo una assistenza domiciliare. Vediamo insieme quali servizi medico assistenziali ci verranno garantiti:

- infermiere domiciliare

-visita medico generico

-fisioterapista

- operatore socio-assistenziale

-reperimento consegna dei farmaci

- apparecchiature e supporti riabilitativi

Il premio da corrispondere all’assicurazione è minimo, si tratta di appena 15 euro mensili . Essa può essere stipulata senza tener conto di eventuali altri rapporti previdenziali.

Qui di seguito riportiamo qualche indennizzo previsto :

- Anca o Bacino (escludendo femore o coccige ) 4.000,00 euro

- Gamba, cranio , clavicola gomito e avambraccio 3.000,00 euro

- Lussazioni 3.000,00 euro

- Mascella inferiore 1.500,00 euro

- Ustioni di secondo e terzo grado 4.000,00 euro

Il modellino di sottoscrizione è reperibile in qualsiasi Ufficio Postale ( reperibile anche in Download sul sito della Poste Italiana). All’interno di tale documentazione vi verranno riportate tutte le condizioni, franchigie, elenco infortuni coperti e infortuni non presi in considerazione dall’asicurazione.

martedì 14 dicembre 2010

Posta protezione infortuni Senior e basic

Assicurazione mutuo e prestito con le Poste

Postaprotezione incendio mutui è l’assicurazione ideale per chi intenda sia salvaguardare la propria abitazione (si può sottoscrivere anche se si è in affitto) che essere tutelato nell’eventualità che la nostra abitazione rechi danni a terzi. Vediamo insieme i vantaggi di Postaprotezione incendio mutui:

- copertura da danni cagionati dall’acqua, esplosione, incendio o scoppio

- in quanto soggetto civilmente perseguibile per danni da incendio, scoppio, esplosione o acqua cagionati a terzi. La nostra copertura coprirebbe i risarcimenti dovuti a terzi in quanto parti danneggiate.

- Copertura di ogni tipologia di calamità naturali: inondazioni, terremoti, alluvioni , valanghe.

L’adesione è semplice e sicura. Permettendoci così di vivere senza il problema angustiante del pagamento del mutuo da una parte e la preoccupazione di vedere la propria casa distrutta dall’altra.

Basta compilare l’apposito contratto dichiarando espressamente i metri quadri della propria abitazione.

Riportiamo qui di seguito un prospetto indicativo:

Per i prestiti è invece prevista la polizza Postaprotezione

L’ intento che si prefigge Postaprotezione prestito è quello del rimborso del capitale residuo contratto precedentemente con un prestito BancoPosta. Vediamo insieme quali sono gli elementi necessari al fine di ottenere il rimborso.

- decesso del richiedente ( ricordiamo che la garanzia caso morte è prevista da Poste Vita s.p.a.

- o invalidità totale permanente del richiedente ( pari o maggiore del 60%)

Postaprotezione prestito ,tenuta presente l attività lavorativa del richiedente, ci permette di usufruire di una garanzia aggiuntiva. Essa ci tutela nell’eventualità di perdita del lavoro oppure inabilità totale temporanea. In aggiunta anche i non lavoratori, in caso colpiti da malattia grave.

Ricordiamo in ultimo che il modello di sottoscrizione è facilmente reperibile presso qualsiasi ufficio Poste Italia, oppure scaricabile via internet direttamente dal sito ufficiale delle poste.

Assicurazione con le poste affetti protetti MORTE faliari

Nel momento in cui ognuno di noi si trova innalzi la scomparsa di un caro, il dolore generato dalla scomparsa è sicuramente molto angustiante. Molto spesso ignoriamo anche le ripercussioni consequenziali che ne derivano.

La scomparsa di una familiare a sua volta genera delle ripercussioni anche economiche . Per ovviare a tale incresciosa situazione , ci si potrebbe affidare all’ assicurazione Postapersone AffettiProtetti.. Tale assicurazione fornirebbe un capitale disponibile da subito , necessario affinché si riorganizzi la nostra vita .

Una persona ad esempio non fumatrice di 35 anni di età , tenderebbe ad erogare un contributo di 10 euro mensili. Ipotizzando una durata media di dieci anni, darebbe la possibilità alla famiglia dopo la sua scomparsa di usufruire di un capitale di 150.000 euro. C’è da dire che questo capitale è esente da tasse e da altre modalità di riduzione del capitale e può essere sottoscritto a vantaggio di chiunque (figlio, coniuge).

L’ uso di tale capitale potrebbe essere volto a garantire la possibilità di continuare a pagare un mutuo precedentemente contratto. Ma anche garantire alla prole di andare all’università e costruirsi un futuro.

Informazioni utili inerenti la stipulazione del contratto.

- può essere stipulata fino ad una età di 60 anni per un capitale massimo di 170.000 euro. questa modalità non necessita di visite mediche o di compilazioni mediche di un questionario.

- - la durata della copertura è incline alle nostre necessità per 15- 10 anni , in questo caso si offre la possibilità di sottoscrizione fino a 70 anni di età.

- Il contratto prevede per coloro che non fumano la possibilità di godere di diminuzioni del premio. Anche coloro che smettono di fumare possono godere di un aumento di capitale.

- La divisione del premio annuale per 12 ( per importi di capitale uguale o superiori a 1000.000 euro) ci consente di pagare mensilmente o annualmente senza maggiorazione alcuna e in piena libertà.

La legislazione governativa permette di detrarre fiscalmente dalla imposte , risparmiando il 19% del premio versato fino ad una somma prevista di 1291.14 euro.

Riportiamo qui di seguito una scheda che ci illustra la quota di premio mensile inerente ad un capitale di 150.000 euro .

Polizza assicurativa raccolto agricoltori

Tali polizze sono necessarie al fine di tutelare il raccolto di ogni agricoltore e non ritrovarsi danneggiati economicamente dopo un evento atmosferico. Dunque permette di essere indennizzati dall’assicurazione nel momento in cui subiamo danni derivati da grandine, gelo, brina oppure altre avversità naturali che impediscono il buon andamento della propria attività agricola.

Questa tipologia di assicurazioni sono molto flessibili e si adattano benissimo alle esigenze e caratteristiche di ogni singola impresa agricola. Salvaguardando l’assicurato in ogni momento del processo produttivo: dalla semina, al processo di raccolta e lavorazione del prodotto, dallo stoccaggio alla fase finale della vendita. La sottoscrizione non tralascia neanche la possibilità di essere tutelati dagli incendi e da danni subiti alle serre orto fruttifere.

Facciamo presente che sono previste delle forme assicurative rivolte specificamente a coloro che gestiscono un agriturismo. Coprendo i rischi di furto, incendi, infortuni, tutela responsabilità civile verso terzi.

A titolo informativo riportiamo l’opinione dell’ ASNACODI (Associazione Nazionale dei consorzi di difesa) che sostiene che i consorzi siano i punti di contatto tra assicurazioni e gli associati. Insieme stanno studiando nuove forme assicurative adeguate dove si evidenzia la necessità di limitare la variabilità dei redditi agricoli minacciati anche dalla volatilità dei prezzi del mercato. Perciò è intuibile che nei prossimi anni assisteremo a polizze che interverranno anche sui redditi degli agricoltori.

lunedì 15 novembre 2010

Come sapere i contributi Inps versati per il calcolo della pensione 803164

Molte persone, prima di stipulare una polizza pensione sono soliti informarsi sui contributi versati e su come potere calcolare la loro pensione al fine di poter meglio decidere quale sia il piano pensione individuale più adatto alle loro esigenze.

L'Inps in questi giorni sta faciendo prevenire delle comunicazioni, contenenti anche il nostro pin ad eccezione degli ultimi caratteri, inerenti al fatto che per visualizzare le informazioni necessarie sarà sufficiente collegarsi al sito Inps.it e inserire i dati della nostra tessera fiscae/sanitaria.

Nel caso in cui poi non fossimo in possesso del codice fiscale/sanitario dovremo allora telefonare al numero 803 164 e arrivare, seguendo il menù vocale automatico, alla voce Posizione Assicurativa.

giovedì 11 novembre 2010

Richiesta attestato di rischio. Come richiedere

L'attestato di rischio è quel documento, rilasciato dalla nostra compagnia di assicurazione che attesta la nostra storia assicurativa sul numero di sinistri avuti negli ultimi 5 anni e distinti in sinistri pagati, sinistri a cose e sinistri a persone.

In assenza di tale documento l'assicurazione ci assegnerà l'ultima categoria.

La compagnia assicurativa è obblicagata a rilasciarci tale documento secondo quanto previsto dalla legge italiana DPR 45/81 , Legge 39/77 e modifiche D.Lgs. 175/95 in attuazione della direttiva 92/49/CE.

La compagnia ha l'obbligo di tenere presso la propria sede l'attestato di rischio.

Il cliente ha diritto al rilascio dell'attestato di rischio da parte della Compagnia almeno entro tre giorni lavorativi prima della scadenza del contratto. Per le polizze online a Compagnia ha l'obbligo di provvedere all'inoltro dell'attestato di presso il contraente sempre entro tre giorni precedenti la scadenza contrattuale.

Nella maggiore parte dei casi l'attestato di rischio viene richiesto in occasione della disdetta della propria polizza assicurativa

Qui un fac simile per la richiesta del nostro attestato di rischio

Mittente/ Cliente:___________________________

__________________________________

_______________________________________________

Spettabile Compagnia Assicurativa ___________

Con sede posta a ________________________________

Agenzia di ___________________

________________________________

Oggetto: RICHIESTA DI DUPLICATO ATTESTATO DI RISCHIO

Con la presente, il sottoscritto ______________________

contraente della polizza numero _______________________

richiede che gli venga rilasciata copia dell'attestato di rischio relativo alla polizza stessa.

Richide che il duplicato venga inviato al

seguente indirizzo:

____________________________________________________

____________________________________________________

Saluti.

_______________________________________

Luogo e data Firma

ANIA e ISVAP cosa sono e cosa fanno

L'ANIA è l'Associazione delle imprese di assicurazione che operano in Italia. L'Associazione ha il ruolo principale nella tutela degli interessi della categoria nei confronti di qualsiasi amministrazione o attività pubblica. L'ANIA provvede anche al regolamento dei rapporti di lavoro, di svolgere ogni opportuna azione per diffondere la conoscenza dei prodotti assicurativi e della metodologia di lavoro dell'industria assicurativa in Italia.

L'ISVAP, fondato nel 1982, è una autorità indipendente dotata di una propria autonomia economica e anche gestionale e lavora per garantire la stabilità del mercato assicurativo e delle sue imprese. L'ISVAP vigila anche sulla trasparenza dei prodotti assicurativi.

martedì 19 ottobre 2010

Rimborso spese mediche e infortuni polizza viaggi

L'assicurazione sui viaggi copre sia le malattie contratte in viaggio che gli eventuali infortuni. Le malattie prese in viaggio derivano solitamente dal fatto che i nostri anticorpi non sono abituati ai germi diffusi in altri paesi. Spesso anzi non riconoscono questi batteri come nocivi ed è proprio per questo che ci ammaliamo. Gli infortuni invece possono essere di vario genere.

Le malattie e gli infortuni all'estero possono comportare varie spese

assistenza sanitaria

medicine

rimpatrio

interventi chirurgici

trasporti

Grazie all'assicurazione sui viaggi queste spese possono essere rimborsate. Solitamente il contratto di assicurazione prevede un tetto massimo di rimborso per ogni tipologia di sinistro. Le spese del ricovero ospedaliero non sempre rientrano in questa copertura a meno che non siano la conseguenza di interventi urgenti e di particolare criticità.

Approfondimenti:

Assicurazioni viaggi descrizione opzioni base

Franchigia spese mediche assicurazione viaggi

Assicurazio0ne Columbus per viaggi

giovedì 23 settembre 2010

Formula per il calcolo della pensione Inps

L’Istituto Nazionale di Previdenza Sociale applica una serie di calcoli al fine di determinare l’ammontare della nostra pensione. Oggi giorno l’attuale sistema pensionistico prevede il calcolo contributivo anche se ,come vedremo, in alcuni casi si applica il calcolo retributivo e misto.

Tale conteggio è diverso in base all’anzianità contributiva maturata al 31 dicembre del 1995. Ma vediamo insieme come si applica il calcolo pensionistico contributivo:

a) Innanzi tutto l’applicabilità è riferita ai lavoratori privi di anzianità di contributi al 01/01/1996. Verranno considerati tutti i contributi versati nella vita del lavoratore. L’applicabilità del calcolo terrà in considerazione quattro canoni.:

Decifrare con massimo scrupolo ed esattezza l’ammontare della retribuzione annuale del lavoratore sia che esso sia un lavoratore autonomo, dipendente o parasubordinato;

Successivamente nel calcolo si terrà in considerazione il calcolo annuo dei contributi sulla base dell’ aliquota prevista per legge (33% per lavoratore dipendente, 20% lavoratore autonomo, 19,70 per lavoratore subordinato, quest ‘ultima può subire un innalzamento al 20% qualora il reddito superasse 39.297 euro annui).

b) Dopo di che procederemo al calcolo del montante che si ottiene semplicemente con l addizione dei contributi previdenziali di ogni anno lavorativo. Va tenuta in considerazione la rivalutazione in rapporto al tasso annuo di capitalizzazione (determinate dal variare medio di cinque anni del prodotto interno lordo).

c) Successivamente applicheremo al montante ottenuto il relativo coefficiente che tiene in considerazione l’ età di pensionamento, riportiamo qui di seguito i relativi coefficienti di applicabilità:

ETA’ 57 COEFFICENTE 4,720%

ETA’ 58 COEFFICENTE 4,860%

ETA’ 59 COEFFICENTE 5,006%

ETA’ 60 COEFFICENTE 5,163%

ETA’ 61 COEFFICENTE 5,334%

ETA’ 62 COEFFICENTE 5,514%

ETA’ 63 COEFFICENTE 5,706%

ETA’ 64 COEFFICENTE 5,911%

ETA’ 65 COEFFICENTE 6,136%

SISTEMA RETRIBUTIVO

Per quanto concerne il sistema retributivo innanzi tutto l applicabilità è riferita a coloro cha posseggono almeno 18 anni di contributi versati al 31/12/1995.

In questo caso si procederà a fare la media delle retribuzioni (se dipendente) ,dei redditi (se lavoratore autonomo) relativo agli ultimi anni lavorativi.

Per svolgere tale calcolo basato sul sistema retributivo si terrà conto di tre elementi essenziali:

a) Anzianità contributiva: rappresentata dalla totalità contributiva dimostrabile dal lavoratore (espressi anche nel suo conto contributivo). Non si terrà conto se tali contributi siano contributi obbligatori o meno, né se essi siano figurati oppure oggetto di riscatto contributivo.

b) Dopodichè determineremo la media della retribuzione (o reddito) riscossi negli ultimi anni lavorativi. Al quale verranno applicati gli indici istat predeterminati anno per anno.

c) Si applicherà l' aliquota che corrisponderà al 2% delle retribuzioni o redditi ricavati , tenendo in considerazione che quanto detto viene applicato a redditi non superiori a 39.297 euro annui anche se esso andrà a decrescere per fasce superiori di importo. Da ciò ne deduciamo che se dobbiamo calcolare una pensione con 35 anni di contributi la pensione che ricaveremo avrà un valore del 70% della relativa retribuzione, qualora invece dovessimo ricavare la pensione su 40 anni contributivi la pensione equivale all’ 80% della retribuzione (fa riferimento alla media delle ultime retribuzioni).

Questa tipologia di sistema retributivo tiene in considerazione due quote:

La prima rappresenta la base dell’anzianità contributiva (maturata al 31/12/1992). Espressa nella media aritmetica del ricavato (reddito o retribuzione) degli ultimi 5 ani (ultime 260 settimane pre-pensionamento).

La seconda quota terrà considerazione della anzianità contributiva maturata al 01/01/1993., ovvero alla data iniziale di pensionamento. Questa volta la media aritmetica va calcolata su retribuzioni o redditi

Sugli ultimi 10 anni se dipendente e sugli ultimi 15 anni se lavoratore autonomo.

Il sistema misto è applicabile solo a coloro che possiedono meno di 18 anni contributivi al 31/12/1995. Nella presente tipologia mista il calcolo per definire la pensione applicherà parzialmente il sistema retributivo sull’anzianità contributiva maturata al 31/12/1995, e sempre parzialmente col sistema contributivo per quanto concerne l’anzianità contributiva maturata al 01/01/1996.

Va considerato un ultimo fattore rappresentato, per coloro che possiedono una anzianità contributiva pari o superiore a 15 anni (dei quali ameno 5 successivi al 1995), dalla possibilità che la propria pensione si avvalga del solo calcolo contributivo.

martedì 21 settembre 2010

Assicurazione vita come funziona una polizza

La polizza vita è un contratto di tipo assicurativo che prevede il pagamento mensile di una somma di denaro detta premio da parte del cliente alla'agenzia di assicurazione. Grazie al versamento del premio il cliente può ottenere una rendita oppure un capitale ad una data stabilita o dopo un evento particolare. Sono quattro i soggetti che entrano in gioco nella polizza vita:

-la compagnia di assicurazione

-il contraente ossia il soggetto che ha stipulato il contratto con la compagnia di assicurazione

-l'assicurato ossia colui che deve subire quel dato evento

-il beneficiario ossia il soggetto che ha diritto a ricevere i soldi dell'assicurazione

Il pagamento del premio alla compagnia di assicurazione può avvenire alla stipula del contratto in un'unica soluzione oppure attraverso pagamenti periodici solitamente mensili. Alcune polizze prevedono la suddivisione del pagamento in rate ma non necessariamente a cadenza periodica. Questa tipologia di polizza è ovviamente molto vantaggiosa. La sua flessibilità infatti la rende perfetta per qualsiasi situazione economica.

Il cliente deve decidere in fase contrattuale se preferisce ottenere una rendita oppure un capitale. Quando alla fine della scadenza del contratto il cliente riceve una somma in denaro in un'unica soluzione si dice cha ha ottenuto un capitale. Quando alla fine del contratto il cliente riceve una somma in denaro versata mensilmente per il resto della sua vita si dice cha ha ottenuto una rendita.

Le polizze sulla vita hanno solitamente una clausola sul caso di morte. In caso di decesso del cliente prima della scadenza del contratto la somma in denaro, sia essa un capitale o una rendita, deve essere versata agli altri beneficiari dell'assicurazione.

Approfondisci con: Riscatto e riduzione di una polizza vita

Assicurazione vita formula mista

Aggravamento del rischio di una polizza vita o sanitaria

Polizza vita rivalutabile

lunedì 13 settembre 2010

Polizza mutuo casa incendio e scoppio.

Il mutuo per l'acquisto della casa è il finanziamento più grande che un cliente privato possa ricevere da una banca. Ciò è ovviamente dovuto all'elevato valore di un immobile. L'incendio oppure lo scoppio causato da fughe di gas sono eventi che possono compromettere questo valore. Si tratta di eventi rari ma comunque possibile e che proprio per questo motivo devono sempre essere presi in considerazione.

L'assicurazione in caso di incendio o scoppio è una forma di tutela che le banche spesso richiedono a coloro che aprono un mutuo. La formula base solitamente richiesta prevede il pagamento di un premio esiguo che si aggira intorno ai 60 o agli 80 € mensili. Altre clausole come ad esempio la perdita dell'arredamento o i danni alle case vicine possono aumentare il premio ma sono clausole facoltative.

Per quanto riguarda gli appartamenti nei condomini le polizze condominiali non sono quasi mai ritenute sufficienti dalle banche. Nel caso in cui la polizza condominiale sia corredata da un vincolo a proprio favore la situazione cambia perchè in questo caso la banca ha la tutela necessaria. Si tratta però di casi rari perchè difficilmente gli altri condomini accetteranno una clausola di questa tipologia. E' necessario in questi casi stipulare una polizza parallela appositamente "dedicata" al mutuo. Si tratta di una soluzione vantaggiosa soltanto per la compagnia di assicurazione ma grazie ad essa è possibile ottenere un esisto positivo alla richiesta di mutuo.

Approfondisci con Tutte le polizze mutuo

Programma guida attiva radar delle poste

Il programma guida attiva radar è un prodotto finanziario-assicurativo Unit Linked a capitale garantito che permette di poter sfruttare tutti i vantaggi del principali mercati finanziari ottenendo così un grado di redditività elevato e una sicurezza maggiore. Il programma guida attiva radar ha una durata di circa 7 anni. L'investimento minimo necessario per sottoscrivere questo programma è di 1.500 €.

Il capitale investito dal cliente viene gestito in modo attivo dalla Barclays Bank plc, uno dei più grandi gruppi finanziari del mondo, che converte il capitale in azioni del fondo radar. La gestione avviene avvalendosi di una gamma davvero molto vasta di mercati e strumenti finanziari in modo da poter operare sui mercati internazionali riuscendo però sempre a garantire la restituzione del capitale a scadenza. La restituzione del capitale è infatti garantita al 100% ed è inoltre possibile il riscatto totale in qualsiasi momento senza costi aggiuntivi al valore corrente dell'azione.

Viene inoltre assicurato il massimo grado di trasparenza possibile perchè il valore dell'investimento può essere controllato ogni giorno sul Il Sole 24 Ore oppure sul sito internet di Poste Vita.

E' infine possibile modificare in qualsiasi momento i beneficiari del contratto. E' importante ricordare che in caso di decesso dell'Assicurato in un momento in cui il valore delle azioni è inferiore al premio che è stato versato i beneficiari ottengono solo il valore del premio versato al quale deve essere aggiunto, nei casi in cui il decesso avvenga in un incidente automobilistico, il premio assicurativo versato.

Leggi anche:

- Pensione integrativa con le poste

- PostaFuturo Multiutile

Postafuturo Certo

Postaprevidenza pensione integrativa con le poste

Postaprevidenza valore è una pensione integrativa individuale pensata per coloro che vogliono aumentare la loro stabilità economica futura. Postaprevidenza valore può essere richiesta da tutti i correntisti BancoPosta.

Postaprevidenza valore è un prodotto personalizzabile al cento per cento che permette di accantonare mese dopo mese somme di denaro anche molto piccole e non necessariamente in modo costante. I versamenti possono infatti essere sospesi in qualsiasi momenti e ripresi in un secondo tempo. L'importo del premio da versare inoltre può essere modificato già dopo il primo anno ed è possibile effettuare anche dei versamenti volontari aggiuntivi in modo da integrare quelli decisi in fase contrattuale.

La somma di denaro messa da parte viene rivalutata annualmente andando così a costituire una rendita mensile che verrà accreditata direttamente sul conto Banco Posta a partire dal momento in cui il cliente decide di andare in pensione. La somma di denaro così ottenuta può anche in alternativa essere incassata in un'unica soluzione solitamente sino al 50% del capitale maturato. In alcuni casi, al ricorrere di determinate condizioni di legge, è anche possibile riuscire ad incassare il totale del capitale maturato.

In caso di decesso del cliente agli eredi spetta il capitale maturato sino a quella data per un valore minimo pari al capitale che è stato investito più una percentuale dell'1,5% annuale.

Postaprevidenza valore non prevede alcun tipo di costo su

versamenti effettuati

flussi derivati da TFR

contributi versati dal datore di lavoro

anticipazione, riscatto, trasferimento

Posta futuro multiutile rendimento minimo garantito

Posta futuro multiutile è un prodotto che permette di investire il proprio capitale in modo sicuro grazie alla garanzia di un rendimento minimo garantito. Grazie a Posta futuro multiutile è possibile ottenere una sicurezza economica maggiore per il proprio futuro e per quello dei figli e dei nipoti.

Il capitale viene investito nella nuova Gestione Separata Posta ValorePiù di Poste Vita che si occupa prevalentemente di investimenti in titoli di stato e obbligazioni. Posta futuro multiutile ha una durata di 20 anni ma il capitale rivalutato può essere richiesto in qualsiasi momento anche dopo un solo anno dal contratto senza costi aggiuntivi di nessun genere. La richiesta del capitale può essere totale oppure parziale. La richiesta parziale ha un costo di 26 € e può essere fatta soltanto una volta all'anno.

Alla scadenza del contratto il cliente può scegliere di

prendere l'intero capitale rivalutato

ottenere una rendita vitalizia per sé oppure per una terza persona rivalutatile

Posta futuro multiutile è un prodotto flessibile che permette di personalizzare il proprio piano di versamenti. Le tipologie di premi in cui è possibile investire

premi unici con un minimo di 2.500 €

premi unici e premi periodici con un minimo di 600 € annuali attraverso il pagamento di rate mensili di 50 €

premi periodici

premi volontari aggiuntivi di minimo 500 € l'uno

Posta futuro mulitutile offre anche delle garanzie aggiuntive che entrano in vigore dopo l'ottantesimo anno di età permettendo

di ottenere un capitale raddoppiato in caso di infortunio che abbia come conseguenza il decesso del cliente o la sua invalidità totale e permanente

di ottenere un capitale triplicato in caso di decesso a seguito di un incidente stradale

E' possibile modificare in qualsiasi momento i beneficiari dell'investimento ai quali spetta alla morte del cliente il capitale assicurato totale esente da imposte.

Leggi anche:

- Pensione integrativa con le poste

Postafuturo Certo

Posta futuro certo

Posta futuro certo è la soluzione assicurativa ideale per ottenere una sicurezza maggiore. Il capitale minimo necessario per l'apertura di Postafuturo certo è di 2.500€ ma nel corso della sua durata è possibile anche effettuare versamenti integrativi volontari di minimo 500 €. Il capitale versato viene investito in Titoli di Stato e obbligazioni che lo rivalutano anno dopo anno. Grazie a questi investimenti viene garantito un rendimento minimo annuo.

La durata di Postafuturo certo è di dieci anni ma è possibile ottenere la restituzione del capitale in qualsiasi momento e senza costi aggiuntivi anche solo dopo un anno dal contratto. La restituzione del capitale può essere totale oppure parziale purché l'importo del capitale rimanente sia si minimo 3.000 €.

Alla fine del contratto il cliente può scegliere tra due opzioni:

ottenere il totale del capitale rivalutato

ottenere una rendita vitalizia mensile rivalutatile

I beneficiari del contratto possono essere modificati in qualsiasi momento. In caso di decesso del cliente ai beneficiari spetta il capitale valutato sino a quel momento che non può essere inferiore al capitale versato.

Leggi anche:

- Pensione integrativa con le poste

- PostaFuturo Multiutile

giovedì 9 settembre 2010

Pensione casalinga Fondo sociale Inps requisiti vecchiaia 65 anni

La pensione per le casalinghe avviene grazie a dei fondi sociali istituiti per permettere alle casalighe, sia di sesso femminile che maschile, di avere una pensione per l'attività svolta nelle mura domestiche.

A tali fondi possono iscriversi uomini e donne che non hanno superato i 65 anni di età, che non sono già titolari di altre pensioni e che non svolgono attività lavorative autonome o dipendenti a tempo pieno. Il fondo pensione per casalinghe INPS è infatti compatibile con un lavoro part-time.

La polizza prevede dei versamenti mensili ad importo libero a partire da 25,82 euro. Non prevede alcun limite di importo massimo versato e il mero di mensilità versate verra calcolato sulla base importo/25,82.

Versando quindi 120,00 euro ci verranno contati 4 mesi di contributi essendo il risultato di 120,00/25,82 4,64 e dovendo tenere conto solo dei mumeri interi.

Potremo decidere anche di versare i contributi per gli anni passati.

I contributi versati (tutti) sono deducibili dalle tasse al 100%.

Sarà possibile iniziare a avere la pensione fra i 57 anni e i 64 anni se abbiamo versato almeno 60 mensilità di contributi e se l'assegno di pensione che ne deriva è maggiorato almeno del 20% dell'assegno sociale oppure a 65 anni fermo restando il requisito dei 5 anni di contributi.

Facciamo un esempio pratico e immaginiamo di essere nati nel 1955 e di versare i contributi dal 1997 al 2009 in occorrenza della richiesta di iscrizione.

Versando per gli anni passati 700 euro annui e versando la medesima cifra per i prossimi anni a 65 anni avremo diritto a 1.546,24 di pensione annui.

sett. 2010

Vedi anche: assicurazione casalinghe

Fondi pensione

mercoledì 8 settembre 2010

GROUPAMA sede legale italiana e compagnia

GROUPAMA è una società francese che lavora nel settore prevalentemente assicurativo e finanziario in tutto il mondo e che è presente in Italia da quasi 130 anni.

Il gruppo Groupama comprende: Groupama Assicurazioni S.p.a., Groupama Vita S.p.A., Groupama SGR S.p.A. e Groupama SIM S.p.A.

Il giro d affari annuo medio della società si aggira sopra i 10 miliardi di euro

Il gruppo opera princialmente in Europa del centro e del sud e in Asia.

CONTATTI E SEDE LEGALE:

Groupama Assicurazioni S.p.A. e Groupama VITA S.p.A.

Via Guidubaldo del Monte, 45 ROMA CAP 00197

Tel 06 809741

www.groupama.it

info@groupama.it

martedì 7 settembre 2010

Polizza Mutuo TCM Tariffa Caso Morte

Polizza vita TCM è l'abbreviazione di Polizza Vita Temporanea Caso Morte ed è una polizza di puro rischio che assicura un capitale a seguito del decesso dell'assicurato agli eredi siano essi eredi legittimi oppure designati direttamente dall'assicurato stesso. Gli eredi designati possono anche essere estranei al nucleo familiare dell'assicurato.

Questa tipologia di polizza è molto diffusa anche perchè spesso viene richiesta come tutela dalle banche contestualmente all'apertura di un mutuo. Anche quando le banche non ne fanno esplicita richiesta sarebbe comunque preferibile aprire una polizza di questo tipo affinché il pagamento della rata mensile del mutuo non vada a ricadere sulla famiglia dell'assicurato in caso di decesso.

La polizza vita TCM può essere

annuale

pluriennale

La polizza pluriennale ha ovviamente il vantaggio di riuscire a bloccare il premio assicurativo per tutta la durata del contratto. Solitamente il contratto ha una durata massima di trent'anni.

Le polizze assicurative TCM possono essere richieste a qualsiasi età ma risultano molto più vantaggiose se richieste in giovane età. Le polizze vita TCM possono essere detratte fiscalmente e ciò è ovviamente un vantaggio sulla situazione economica generale dell'assicurato.

E' importante ricordare che la polizza vita TCM non prevede il rilascio di prestazioni finali per cui i premi versati alla scadenza del contratto rimangono acquisiti dalla compagnia se l'assicurato è ancora in vita.

lunedì 16 agosto 2010

Polizza incendi Natante e furto imbarcazione

Bisogna constatare che molti porti di ormeggio imbarcazioni non copre a livello assicurativo alcuni sinistri furto o altro che sia. Bisogna perciò assicurarsi che le varie clausole includano alcuni probabili danni che l’ imbarcazione può subire. Da quanto affermato è facile intuire che è conveniente stipulare preventivamente una polizza assicurativa totale dell’imbarcazione che ci consente di navigare in piena tranquillità e sicurezza. Possiamo asserire che in genere oltre alla assicurazione che copre la responsabilità civile* (obbligatoria legge 172 dell 8 Luglio 2003 ) due sono le polizze che ci conviene stipulare qualora possedessimo una barca: furto e incendi. La polizza furto ci permette di avere il risarcimento nell’eventualità che fossimo stati vittima di furto o rapina dell’imbarcazione. Qualora invece la nostra imbarcazione presentasse danni causati da incendio saremo titolari del diritto di liquidazione danni totali o parziali che siano. Di norma la polizza di questa tipologia includono nelle varie clausole contrattuali anche una serie di prestazioni e soccorso (recupero imbarcazione dopo avaria) senza ulteriori senza applicazioni di franchigie. È bene comunque leggere attentamente tutte le clausole al fine di poter solcare i mari in piena tranquillità e senza responsabilità civili attribuibili.

Assitalia ina : polizza casa dolce casa

La nostra abitazione fin dal l’ origine dell’uomo ed in tutte le società ha rappresentato una parte importante della nostra esistenza. La polizza assicurativa casa dolce casa può aiutarci a tutelare i nostri figli e la nostra casa da ogni eventuale danno. Ma vediamo quali sono le garanzie che ci offre tale prestigiosa polizza che ricette anche il premio innovation award 2007 come prodotto di migliore originalità di marketing ed utilità. Ci soffermeremo su una serie di servizi che suscitano maggiore interesse e che ci permette di apprezzarne l’ importanza. La garanzia contro gli incendi ci riscatta di tutti i danni cagionati alla casa ma anche danni cagionati ad altro edificio circostante. Passiamo alla garanzia furto rapina di facile comprensione su quali siano i possibili danni risarcibili. A nostro avviso suscita molto interesse la garanzia che ci permette di ottenere una liquidazione delle spese giudiziali(avocati sentenze) a cui saremmo sottoposti se ad esempio un vicino ci cita in giudizio denunciandoci per aver collocato sul balcone un oggetto che gli reca ombra privandolo del sole (in genere alla stipula verranno specificati con più chiarezza qual è la copertura rispetto a tali eventi giuridici). Assicura vetri o cristalli in genere ma non si limita solo a questo ma anche ll’assistenza in qualsiasi momento noi avessimo bisogno,idraulico o altro che sia. In ultimo ma non per valore anzi riveste forse il lato più utile di tale polizza e la garanzia sulla responsabilità civile. Tale voce ci permette di svincolarci da quegli ingenti pagamenti di risarcimento dovuti involontariamente a danni recati ad altri soggetti. Essa prevede anche il risarcimento qualora una nostra amica venutaci a trovare scivolasse sullo zerbino del condominio riportando una slogatura alla caviglia. La somma da erogare alla polizza in questione è comunque proporzionale alla abitazione alla tipologia dei valori e dei rischi alla quale verrà in minima o massima misura applicate le previste franchigie. Rimane un prodotto unico nel suo genere che ci permetterà di vivere la famiglia e la casa con meno disagio.

lunedì 9 agosto 2010

Polizza Novit per i commercianti

Possiamo cominciare a spiegare quello che si intende per polizza assicurativa al fine di avere un ulteriore chiarimento che ci consentirà, qualora ne dovremmo stipulare una, di possedere le conoscenze giuste in materia. La polizza assicurativa è una cessione del rischio ad un istituto assicurativo che si assume l’impegno di risarcimento dei danni specificati all’interno del contratto stipulato. L’ intento assicurativo, ovvero quello di risarcire i danni dovuti a eventuali sinistri in via generale è per tutti gli astuti lo stesso . Quello che tende a cambiare sono il premio che bisogna dare all’assicurazione nel tempo e la serietà e gestione equa dei coefficienti di tale istituto. Novit si può sicuramente inserirla negli istituti assicurativi che vantano una certa lungimiranza nella gestione dei capitali nonché professionalità nei confronti degli utenti. Essa nasce dall’acquisizione di una precedente compagni assicurativa (S.E.A.R.) Novit si occupa di una vasta gamma di categorie esposte ad un probabile danno economico e fisico: conducente, persona , fabbricati,commercio. Su questa ultima voce di riferimento, ovvero il commercio, approfondiremo qual è il vantaggio offerto dalla prestigiosa compagnia assicurativa Novit. Sappiamo benissimo che la gestione di un locale commerciale in via generale è esposto a determinati rischi. Che possono mettere in serie difficoltà il gestore sia a livello economico ma anche perché perseguibile civilmente per aver recato danni a clienti. Novit ci offre una serie di servizi creati a posta per salvaguardarci da tali rischi. Vediamo quali: incendio, responsabilità civile, furto, cristalli. In ultima istanza Novità offre un news servizio rappresentato dalla garanzia delle parti elettromeccaniche, che ci consente di rimediare ad eventuali guasti dei macchinari o tendaggi. Come abbiamo visto Novit consente veramente di gestire in piena serenità i nostri commerci senza alcuna preoccupazione di eventuali danni futuri.

Assicurazione Amidonna per le donne vittime dello stalker

La traduzione letterale di stalking nella lingua italiana è corrispondente a molestie. Invece lo stalker è colui molesta con reiterazione un altro soggetto debole. Lo stalker a sua volta usa una serie di strumenti di molestia: telefono, il pedinamento, violenza fisica e sessuale, tentato omicidio. A queste si aggiungono altre violenze psicologiche che vedremo in seguito. Il tutto crea nella vittima a livello psicologico una serie di disagi: ansia, disturbi del sonno e in alcuni casi non si esclude anche un disturbo post- traumatico da stress. Da studi eseguiti in italia risulta che che la maggior parte stalker è di sesso maschile ( 70%). Conseguentemente la maggior parte delle vittime è di sesso femminile (89% circa). Le cause dell’aggressione per molti casi sono sia i divorzi, che la fine di un amore, ma possono essere vari i motivi. Fare il profilo psicologico dello stalker non è facile. Anche se in molti casi egli presenta alcuni caratteri comuni: ansia, ambivalenza, personalità evitante. Ma ciò che lo contraddistingue è il suo attaccamento morboso ad una persona da lui ritenuta fondamentale. Amidonna assicurazioni vuole essere uno strumento utile per le donne o minori colpiti dallo stalking. Sostenendo sia le spese dello psicoanalista fino ad una somma che si aggira intorno i 1500 euro e se si tratta di un minore 3000 euro. Amidonna assicurazioni prevede anche un sostegno economico mensile (di norma 12 mesi). Oltre a disporre di 15000 euro per eventuali spese legali di divorzio e altri servizi inerenti la vittima dello stalking. In ultima istanza possiamo sostenere che Amidonna assicurazioni sosterrà senza alcun indugio tutte le vittime dello stalking nella speranza che tali reati siano debellati.

domenica 8 agosto 2010

Piano Pensionistico individuale PIP

Al Piano Pensionistico (o fondo pensione) si accede mediante sottoscrizione contrattuale presso qualsiasi assicurazione è come espresso chiaramente dalla legge ( art. 13 DL 05/12/2005 n° 252) unico scopo è quello di perseguire il fine previdenziale. Tale acronimo può essere considerato un contenitore nel quale fluiscono i contributi versati e nella misura del tipo di investimento può anche generare una crescita del capitale. In genere si sommerà alla somma elargita dall’ Imps o altro sistema pensionistico. In tempi dove è già discutibile la possibilità di riuscire a percepire una pensione massima basandoci più sulla pensione minima(14 anni di contributi) o nel peggiore dei casi ricorrere, poiché impossibilitati a versare dei contributi , a riscuotere l’assegno sociale ( è una assistenza fornita dall’ IMPS in media 500euro al mese) l’ansia non può che assalirci. Una persona può deliberatamente investire su una polizza assicurativa sulla vita o su un fondo previdenziale. Tra i due non mancano le differenze. Il fondo previdenziale essendo un contenitore individuale consente la variabilità dei versamenti, esclusiva scelta del utente che le sceglie in base alle proprie esigenze. In ultimo possiamo dire che tutti possono sottoscrivere una adesione al Pip sia esso casalinga o studente anche senza aver mai aperto un rapporto previdenziale pubblico. Non mancano poi le detrazioni fiscali e altri vantaggi legati al Pip e ai fondi previdenziali in genere che il Governo ha varato nella piena consapevolezza che la crisi finanziari tenderà a creare un caro vita ,disagi pensionistici e riduzioni delle retribuzioni future. Il Piano pensionistico individuale rappresenta una delle diverse alternative che uno possiede per garantirsi una maggiore tranquillità economica proporzionale alle sue aspettative.

Formula calcolo pensione Inps

Chiedere un anticipo del TFR

Il trattamento di fine rapporto o più comunemente chiamato liquidazione non è altro che una quota accumulata (una sorta di risparmio) che il dipende mediante dei versamenti continui tende ad aumentare in tutto il periodo lavorativo. Il lavoratore può esigere per legge tale somma nel momento in cui cessa tale rapporto professionale con l’Azienda. L’ equivalente di tale TFR e all’incirca una mensilità annua divisa per 13,5. Si darà origine ad un trattamento di fine rapporto lordo al quale successivamente verranno attribuite delle tassazioni previste dalla legge. Per quanto riguarda la possibilità del lavoratore ad ottenere anticipatamente tale liquidazione essa è plausibile sempre che si disponga di determinati requisiti richiesti per tale operazione. In genere più di otto anni di lavoro presso l’Azienda, tale liquidazione non può superare il 70% dell’importo preso in considerazione sempre e comunque giustificando la richiesta per motivi di estrema urgenza ( maternità/paternità, costi effettuati per congedi di formazione, salute). Il datore di lavoro per legge può accettare le richieste di liquidazione dei richiedenti purché non superino il 4% del totale dei dipendenti stessi.

Vedi anche: Come si calcola il TFR

Il fondo pensione Cometa. Cos'è e come funziona

Il prestigioso fondo di pensione previdenziale complementare Cometa nasce da un accordo (21/10/1997) con diverse organizzazioni di categoria che sindacali (Fiom, Uilm e altri). Rivolto a tutti coloro che lavorano nella categoria dei metalmeccanici oppure che svolgono istallazioni e che riguardano il settore degli orafi e argentieri come previsto da un accordo stipulato (01/02/1999). Cometa è un fondo previdenziale complementare negoziale il quale unico e solo interesse è quello di garantire al lavoratore un capitale aggiuntivo a quello erogato dal sistema previdenziale Imps. Perciò non persegue fini di lucro alcuno ma solo l’interesse del lavoratore mediante gestione dei contributi incanalati in un fondo comune in seguito opportunamente investiti sul mercato finanziario . Nel momento in cui si aderisce a Cometa in genere fluiranno all’interno del fondo pensione i seguenti contributi del lavoratore: TFR (trattamento di fine rapporto)di solito conferiti tacitamente in parte o una percentuale come previsto dagli accordi e dalla legge. Una somma sottratta dal salario la quale potrà essere in libero arbitrio scelta dal lavoratore (in genere la somma minima di adesione 1,2% ) garantendo una somma anche del datore di lavoro che sarà soltanto in questo caso obbligato ad erogare. Per quanto concerne la gestione finanziaria del fondo pensione Cometa vi è una suddivisione in multicomparti ( in genere quattro: Comparto monetario plus, sicurezza, reddito, crescita). Questi sono associati ad un certo grado di rischio di investimento previdenziale e sono creati per soddisfare al pieno le esigenze e necessità di ogni aderente). Per quanto concerne la gestione del fondo previdenziale e la custodia , Cometa è obbligato per legge a scegliere delle società esternalizzate. Ovvero la Banca( BNP) ha il compito di custodire ma anche di controllare le richieste dei gestori come previsto dalla legge. Assicurazioni ed altre società sono scelte dal consiglio amministrativo (CDA).In ultima istanza il fondo pensione Cometa garantisce una serie di vantaggi che vanno da quelli fiscali (i contributi sono deducibili dal reddito fino a 5.164,57 euro) a quelli inerenti sia i costi minori di gestione sia la possibilità di ottenere il contributo del datore di lavoro.

Vedi anche: Come si calcola il TFR Come chiedere un anticipo sul proprio TFR

Come si calcola il TFR. Esempio calcolo della liquidazione

Il TFR è stato introdotto nel nostro ordinamento dalla legge 297/82. In tutto il corso degli anni professionali che ogni individuo mette in atto versiamo una tantum in una sorta di salvadanaio dei risparmi) che poi nel momento in cui finisce il nostro rapporto di lavoro preleveremo. Questo risparmio a quanto ammonta? Generalmente dovremmo guardare tutti i cedolini di cui disponiamo riferiti al periodo di lavoro osservare le diverse quote accumulate e sommarle. Il tutto però, considerandoci poco esperti di contabilità, risulterebbe di difficile decifrazione perdendoci tra le tante voci riportate. Poniamo un esempio che ci aiuterà nella comprensione di tale calcolo. Se Tizio ha conseguito un reddito pari a 16.000 euro riferito all’anno 2005 il calcolo è il seguente: 16.000 : 13,5 = 1185,18 (accantonamento)

La somma di accantonamento che ricaveremmo verrà a sommarsi con le quote accantonate in tutti gli altri anni. Ciò che ricaveremo ovviamente è una liquidazione (TFR) al lordo delle imposte poiché su il di esso saranno applicate le tassazioni previste dalla legge. Il calcolo del TFR appare comunque ogni anno sul CUD del dipendente. Ricordiamo che tale TFR può essere anticipatamente richiesto per ovvie necessità ed urgenza . In quel caso l’anticipo può corrispondere ad un massimo di 70% dell’importo ed in ogni caso il lavoratore deve aver lavorato per otto anni presso l’Azienda.

Vedi anche: Come chiedere un anticipo sul proprio TFR

Differenza tra fondi pensione chiusi ed aperti

Nel loro excursus legislativo i fondi pensione nascono con la riforma previdenziale avviata nel 1992 modificata successivamente con la legge 335/95 (controriforma Dini). Dopo tale riforma a livello previdenziale ci fu il passaggio dal calcolo retributivo al calcolo contributivo creando dei disagi ed instabilità pensionistici. Il fondo previdenziale risultò uno strumento essenziale in fase di pensionamento poiché dava la possibilità di avere un aggiuntivo economico da integrare a quello della previdenza Pubblica. La manovra citata darà origine in seguito a due tipologie di fondo previdenziale: fondo integrativo chiuso (negoziali) e fondo integrativo aperto. Nel primo caso come stabiliti da accordi presi contrattualmente con sindacati e rappresentanti di categoria si rivolgono a lavoratori in genere appartenenti alla medesima categoria professionale (i chimici sottoscrivono l’adesione al FONCHIM). Diciamo che l’adesione al fondo chiuso evidenzia una serie di vantaggi fiscali ma anche la possibilità di avere un contributo da parte del datore di lavoro. Tale contributo comunque non può essere superiore al 2% del reddito annuo al lordo dell’ imposte del dipendente.

I fondi aperti si rivolgono a determinati professionisti e lavoratori in genere. In percentuale esigua anche a lavoratori dipendenti non che non posseggono una copertura previdenziale. Questi fondi vengono investiti sui mercati finanziari mediante sistema di capitalizzazione. Il tutto nell’ intento di creare un ricavato aggiuntivo rispetta a quello dato dai contributi versati. Detto ciò risulta improbabile stabilire con estrema esattezza a quanto corrisponderà la quota previdenziale che riceveremo in quanto dipende da determinate varianti: periodo di giacenza di tale fondo, ricavi finanziari, relativi versamenti contributivi.. in genere è sempre messo in evidenza il grado di rischio degli investimenti effettuati. Per tutelare concretamente il lavoratore nasce il COVIP( Commissione di Vigilanza sui Fondi Pensione) che controlla tutte le operazioni finanziarie.

Leggi anche: Cosa sono i fondi pensione

venerdì 6 agosto 2010

Il fondo pensione o di previdenza complementare. Come funziona

I fondi pensione hanno lo scopo principale di erogare a livello previdenziale determinati trattamenti pensionistici complementari. Tali erogazioni sono sempre proporzionali ai contributi versati. Esso è rappresentato dalla formazione di un fondo comune gestito con strumenti finanziari sulla base del principio di capitalizzazione. La vigilanza di tali fondi pensione spetta alla Commissione Vigilanza sui Fondi Pensione, al fine di garantire una corretta e trasparente gestione del capitale. Per quanto concerne il finanziamento di tali fondi è evidente che sia a carico dei lavoratori e in parte del datore di lavoro come espresso dalla legge (art .8 ,comma 1, d.lgs 124/93). Due sono le tipologie di fondi pensionistici uno definito in genere aperto l’ altro definito chiuso o negoziali. I fondi pensione complementari chiusi sono formati essenzialmente da soggetti o gruppi previsti espressamente dalla legge. Coloro che aderiscono ad un fondo chiuso di categoria di solito tende a non sottrarsi da esso ad esempio tutti i metalmeccanici aderiscono in genere al fondo Cometa i chimici aderiscono al fondo pensione complementare Fonchim. Per quanto riguarda i fondi complementari aperti di solito sono formati da coloro che non posseggono i requisiti per aderire ai fondi chiusi, oppure si sono avvalsi della facoltà di adesione ad uno dei due fondi liberamente. L’ adesione al fondo pensione dà la possibilità di avvalersi di vari vantaggi fiscali. Si può ottenere una deducibiltà al 12% dei contributi versati ( decreto legge del 18/02/2000 n°47). Un'altra alternativa considerata anche essa come strumento previdenziale è il Pac (acronimo che sta ad indicare Piano d’ Accumulo di Capitale). Il pac da la possibilità di non acquistare in una unica soluzione le quote di un fondo d’ investimento (azioni,obbligazioni) ma mediante ratei. Molti vantaggi associati ad esso anche se le commissioni e le spese di gestione rimangono alte. Queste somme accumulate daranno origine ad un capitale a disposizione del lavoratore una volta andato in pensione, è previsto comunque la possibilità di riscuotere in ogni momento il valore dell’investimento. Sua Variante è l’acronimo PIC. , esso viene erogato in una unica soluzione. Analizzando entrambi gli acronimi si evince facilmente che scegliendo la formula rateale(Pac) si possono mediare i prezzi. Per comprenderne il vantaggio possiamo porre un esempio pratico: poniamo che la borsa italiana subisca un crack finanziario subendo perdite quotidiane non indifferenti. Allora anche i fondi di investimento subiranno perdite nel valore delle quote. Se la crisi si protrarrà nel tempo ci vorranno anni al fine di ritornare al valore iniziale. Di conseguenza chi aveva investito in Pic prima della crisi ha dovuto attendere anni affinché vi si ripresentasse un equilibrio di valore. Di contro chi ha investito in Pac continuando a versare nonostante le quote perdessero valore hanno ottenuto un buon guadagno.

Fondo pensione Espero per investire il TFR

La dirompente crisi economica che sta investendo a livello globale tutti i governi, ha portato al collasso tutta la finanza mondiale prima responsabile di tale situazione. Altro imputato è l’indebitamento pubblico che i vari Stati hanno aumentato in modo esponenziale negli anni. Alla luce di quanto detto è ipotizzabile che governi attuino delle restrizioni economiche sui stipendi pubblici sia sulle pensioni aumentando in tal modo le entrate statali. Risponde a questo problema Espero. Prestigioso strumento senza alcun fine di lucro il quale fine ultimo è solo quello di ottenere una pensione supplementare a quella erogata dall’ INPDAP ( Istituto Nazionale di Previdenza per i dipendenti della Amministrazione Pubblica). Espero nasce da un accordo varato il 14/03/2001 contratto con i vari sindacati di categoria (FLC CGIL CISL scuola UIL scuola). Esso si rivolge essenzialmente: dirigenti scolastici, insegnanti, personale tecnico amministrativo, ausiliari. Tutti coloro che hanno aderito ad Espjavascript:void(0)ero possono disporre di un personale conto nel quale confluiscono tutti i contributi versati. Questi capitali avvalendosi di economisti verranno investiti sui mercati finanziari. Tutta la struttura di controllo che amministrativa è esclusivamente eletta dagli aderenti stessi e da rappresentanti del MUR. In oltre Esporo risulta molto più vantaggioso rispetto al TFR riconosciuto per legge.(75% dell’indice ISTAT 1.5%). Ogni anno verrà recapitato nella propria abitazione un estratto conto nel quale verrà riportato con trasparenza sia i versamenti effettuati sia le relative risorse maturate. Espero non può essere colpita da procedure fallimentari in quanto gode di tecniche contabili di capitalizzazione del capitale, ovvero si avvale di investimenti che non possono superare la soglia tollerabile del patrimonio. La divisione in comparti di Espero consente di avere diverse tipologie di investimento dei fondi. Essi vengono investiti in: Titoli di Stato, pacchetti azionari, ed altri titoli obbligazionari. Il rendimento è legato all’ andamento del mercato. Creando una variabilità che non consente di definire con esattezza la pensione complementare, essa è connessa sempre al rischio degli andamenti di mercato sempre tenuti sotto controllo.

Vedi anche: Come si calcola il TFR

martedì 6 luglio 2010

Assicurazioni delle poste: Polizza Capofamiglia

La polizza capofamiglia di poste italiane ci tutela per i danni causati a terzi dal capofamiglia e dai conviventi. Un banale esempio è l acaduta di un vaso su un'automobile o uno scontro fortunato giocando a pallone.

Il prodotto prevede anche una tutela legale a mezzo di avvocato o rimborso delle spese sostenute per difendersi.

La polizza capofamiglia ci offre assistenza legale anche nel caso in cui:

Infortunio mentre facciamo sport in un impianto non coforme al caso, licenziamento ingiusto, danni arrecati da perdite d'acqua dell'impianto del vicino che non vuole risarcirci.

Se si abbina la polizza con quellla Casa e Furto avremo uno sconto del 10% sul totale da pagare.

Assicurazione furto con le poste

Con la polizza Postaprotezione furto delle poste italiane ci assicuriamo contro furti, rapine e atti vandalici.

Potremo assicurare sia la prima casa che abitazioni secondarie come la casa per le vacanze.

La cifra assicurata cambia syla base dei metri quadrati della casa e il costo della garanzia cambia secondo le dimensione della casa e della provincia di ubicazione.

Se si abbina la polizza con quellla Casa e Capofamiglia avremo uno sconto del 10% sul totale da pagare.

Leggi anche: Come fare la denuncia per il risarcimento in caso di furto o incendio

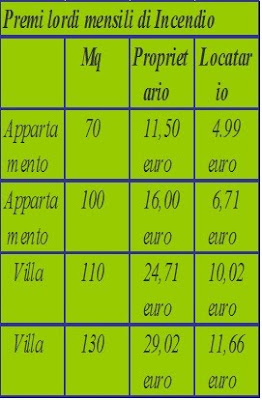

Assicurazione casa postaprotezione Incendio con le poste italiane

La polizza incendio per la casa è la polizza delle poste italiane che ci tutela da dai danni causati dall'acqua, incendio, esplosione, scoppio e dai danni causati a terzi in conseguenza di questi eventi. La polizza ci assicura anche per calamità naturali, come inondazioni, terremoti, alluvioni, allagamenti e valanghe.

Avremo inoltre un servizio che ci permette di avere nel minor tempo possibile un professionista per la riparazione dei danni.

Di seguito i premi premi lordi mensili della polizza

appartamento 70 proprietario euro 11,50 locatario euro 4,99

appartamento 100 proprietario euro 16,00 locatario euro 6,71

villa 110 proprietario euro 24,71 locatario euro 10,02

villa 130 proprietario euro 29,02 locatario euro 11,66

Se si abbina la polizza con quellla Furto e Capofamiglia avremo uno sconto del 10% sul totale da pagare.

martedì 22 giugno 2010

Preventivo assicurazione casa online

Su internet oramai si può assicurare tutto, anche la nostra casa.

Sono infatti sempre più le assicurazioni che ci permettono di stipulare una polizza online per la nostra casa.

Nel caso in cui decidiamo di farne una anche noi allora sarà bene tenere conto del fatto che i dati da inserire nell' apposito form, oltre a quelli personali sono: tipo di residenza, proprietà o affitto, tipologia ubicazione, metri quadri dell'abitazione, presenza o meno di impianti di allarme, eventuale piano dell'appartamento.

Le polizze casa online sono fattibili per ogni tipo di abitazione e solitamente hanno una validita di 60 giorni.

Polizze assicurative index linked. Le polizze finanziarie

Le polizze assicurative index linked fanno parte di quella categoria di polizze di ultima generazione che possono essere considerate come delle polizze finanziarie perchè considerano, oltre ai normali caso morte e caso vita, anche la possibilità di avere un rendimento sul capitale puro versato che viene creato attraverso l'utilizzo di indicatori finanziari appunto.

Le polizze index linked sono la scelta ideale per coloro che vogliono una tutela dai rischi nel breve o medio termine. Si tratta di prodotti davvero molto complessi in cui il capitale puro viene investito in due linee di investimento differenti. Una parte del capitale viene in un mercato a rendimento garantito che offre quindi la certezza di avere un minimo di rendimento mentre una parte del capitale viene investita in un mercato ad alto rischio. Il mercato ad alto rischio non offre garanzie e in esso è possibile anche perdere del tutto il proprio investimento. Se l'investimento però va a buon fine il mercato ad alto rischio offre un rendimento davvero molto elevato.

Le polizza indix linked possono essere richieste presso banche, sim e agenzie di assicurazioni.Il cliente deve ovviamente essere informato in modo chiaro e trasparente in fase contrattuale dei rischi in cui può incorrere con una polizza index linked.

Cosa sono le polizze unit linked

Le unit linked sono polizze a carattere finanziario che nascono come uno strumento per la tutela degli investimenti. Il premio delle unit linked viene infatti impiegato per acquistare quote di fondi comuni d'investimento oppure di società per azioni a capitale variabile attraverso il versamento di premi da parte dell'assicurato. La polizza può prevedere il pagamento di un premio unico oppure di più premi periodici.

Il valore del capitale che viene così assicurato è soggetto a continue oscillazioni dovute all'andamento delle quote dei fondi comuni siano essi interni e quindi costituiti dall'impresa di assicurazione o esterni ossia i cosiddetti OICR Organismi di Investimento Collettivo del Risparmio. Ciò significa quindi che i rischi connessi alle unit linked sono davvero molto elevati anche se in alcuni casi è possibile usufruire di alcune garanzie sul rendimento oppure sul capitale garantito a scadenza. Le polizze che offrono queste garanzie prendono il nome di unit linked garantite o protette mentre quelle che non le offrono e lasciano quindi che sia l'assicurato a farsi carico totale delle perdite prendono il nome di unit linked pure o classiche.

Le unit linked pure o classiche che prevedono che l'assicurato debba interamente farsi carico delle eventuali perdite in conto capitale.

Le unit linked garantite o protette che limitano in parte il rischio dell'assicurato, in quanto prevedono garanzie finanziarie

La tipologia di fondo può essere in molti casi scelta direttamente dal contraente e può anche essere possibile passare da un fondo ad un'altro pagando un'apposita commissione sull'operazione.

Le unit linked sono quindi prodotti finanziari molto complessi che sono adatti solo a persone con una elevata conoscenza del mondo della finanza e che ovviamente amano il rischio. Coloro che conoscono la finanza possono però riuscire ad ottenere un grande guadagno. Alla fine del contratto l'assicurato può riuscire infatti ad ottenere una somma pari al valore delle quote moltiplicato al numero delle quote e dei fondi che possiede.

venerdì 4 giugno 2010

Nuovo regolamento ISVAP assicurazioni online

L’ISVAP ha emanato il Regolamento n. 34 che regola l'attività di compravendita di contartti assicurativi online. Tale provvedimento è stato reso necessario dal continuo e costante aumento di tale metodologia di compravendita dei prodotti assicurativi.

Tali norme sono state pensate per tutelare il consumatore e a sfavorire il ercato degli abusifi e prevedono in primis il divieto di collocare contratti di assicurazione in assenza del preventivo consenso da parte del contraente. Ciò a causa di quanti hanno spesso incluso in dei pacchetti dei prodotti non richiesti e specificati. Il regolamento non consente inoltre alle imprese di utilizzare filtri telefonici o informatici per ostacolare le trattative in funzione della residenza del cliente o di altri fattori di discriminazione, in particolare per il ramo r.c.auto. La norma è diretta a tutelare soprattutto gli utenti residenti nel Meridione.Nel caso dei call-center le imprese di tale servizio sono tenute ad assumere la piena responsabilità per l’operato degli addetti a call center anche esterni e devono individuare un responsabile del coordinamento

e controllo, a cui i consumatori possono rivolgersi.

Dopo la conclusione del contratto on line l’impresa deve inviare – su carta o in formato elettronico il contratto da firmare, che potrà essere restituito firmato

dal cliente via mail, fax o posta. Per le

assicurazioni r.c.auto dovranno pervenire all’assicurato il contrassegno e il certificato

assicurativo entro 5 giorni dal pagamento del premio.

Inoltre i dipendenti dei call-center dovranno essere capaci nel ruolo assegnato e seguire dei corsi annuali di aggiornamento.

Assicurazione artigiano. Polizze per falegnami o altri artigiani

Le polizze per gli artigiani solitamente prevedono quattro tipologie di polizze che possono anche essere assimilate in un unico contratto assicurativo.

Questi sono:

- incendio ed eventi speciali che copre i dani materiali e diretti alle cose assicurate, anche se di proprietà di terzi (nel caso di un falegname potrebbero essere delle porte da ristrutturare ad esempio), causati da incendio, fulmine, esplosione e i danni provocati da vento, grandine, atti dolosi e neve.

- furto che prevede il rimborso dei danni derivanti da una rapina o da un furto

- lastre che copre la sostituzione di lastre e il rimborso dei danni subiti anche a terzi.

- responsabilità civile che prevede un rimborso dei danni provocati a terzi nello svolgimento della propria attività lavorativa.

domenica 23 maggio 2010

L'assegno funerario per le spese del funerale

A fronte di una polizza sul lavoro (anche per le casalinghe) e talvolta anche di molte polizze vita o salute può essere incluso nella medesima polizza l'assegno funerario. Tale assegno serve a permettere ai familiari, o facenti funzione, del deceduto di sostenere tranquillamente le spese del funerale. Nello specifico tale assegno può essere riscosso da chiunqe dimostri di avere sostenuto le spese del funerale.

La domanda deve essere presentata alla propria compagnia o all'Inail entro 40 giorni dal decesso della persona assicurata.

L'assegno viene emesso entro 90 giorni dall'avvenuta richiesta e viene evaso agli eredi che sono in grado di dimostrare di avere sostenuto le spese funerarie.

Nel caso di assicurazioni Inail tale assegno da giorno 1 nov. 2009 è di 1893,04 euro.ù

Assicurazione mutui prestiti e finanziamenti

Quando si apre un mutuo o un finanziamento è possibile che la banca chieda l'apertura contestuale di una polizza sulla vita in modo da tutelarsi in caso di decesso del contraente. Spesso anzi la banca offre proprio dei pacchetti contenenti già un mutuo e una polizza.

In realtà è consigliabile aprire una polizza sulla vita anche nei casi in cui la banca non ne faccia richiesta esplicita perchè si tratta di una tutela anche nei confronti dei familiari del contraente soprattutto nel caso in cui il suo fosse l'unico stipendio ad entrare in casa. La mancanza dello stipendio rende impossibile infatti il pagamento della rata mensile del mutuo e questa situazione può essere ancora più grave nei casi di disagio emotivo conseguenti al decesso di un familiare.

Il costo della polizza vita dipende da tre variabili

- età del contraente, considerando che la polizza è più vantaggiosa mano a mano che si va avanti con l'età

- sesso del contraente, considerando che la polizza è più vantaggiosa per le donne

- durata della polizza

Coloro che vogliono risparmiare possono scegliere una polizza a capitale regressivo che diventa sempre più conveniente mano a mano che il debito con la banca viene estinto.

Differenza fra assicurazione e polizza

Visto il nome del blog mi sembra diveroso specificare cosa è un'assicurazionee cosa sia una polizza.

Il termine assicurazione indica un contratto che permette di trasferire delle responsabilità ad un terzo (la compagnia).

Il termine polizza indica invece il contratto vero e proprio nella parte in cui stabilisce che l'assicurato deve pagare un periodico premio alla compagnia.

Definizione di soprassicurazione. Soprassicurare un bene d un valore maggiore

Una cosa che non dovrebbe verificarsi, almeno per legge è la così detta soprassicurazione. La sopraassicurazione in pratica si verifica quando si assicura un oggetto pe run valore superiro al suo valore reale (costo di mercato o vendita). Tale soprassicurazione serve infatti per evitare che l'assicurato sia interessato a causare il danno al fine di riscuotere una somma superiore al valore di vendita dell'oggetto.

Immaginiamo infatti di avere una punto 1.200 del valore di 5.000 euro. Nel caso in cui fosse assicurata per 8.000 euro infatti potremmo essere tentati dal fare sparire l'auto e dichiararne il furto.

Se si tratta semplicemente di soprassicurazione colposa, cioè stipulata in buona fede e senza intenzione di speculare, il contratto è valido per una somma coincidente al valore dell'oggetto.

Se invece si tratta di soprassicurazione dolosa, cioè stipulata sapendo della losca faccenda, il contratto può non avere valore.

Assicurazione cani e gatti vita salute e danni animali domestici

Per la cronaca: esistono anche polizze vita per i cani e i gatti di qualsiasi razza. La polizza è diffusissima in Thailandia e prevede un costo massimo di 15.000 euro, o almeno questa è la spesa massima sostenuta sino ad ora.

A cifre più modiche possiamo invece assicurarci per i danni combinati dai nostri fedeli amici. In particolare ci possiamo assicurare contro i danni arrecati a persone fuori o dentro il nucleo familiare, per danni arrecati a cose in caso di affido temporaneo o visita nonchè per i danni che possono causare durante le fiere del settore.

Nei casi di danni solitamente i contratti assicurativi prevedono una franchigia per ogni sinistro di 100 euro.

Oltre che la vita dei nostri amici possiamo assicurare anche i loro infortuni. In tale caso l'assicurazione coprirà tutte le spese veterinarie oppure provvederà a rimborsarcele in un secondo tempo.

Delle opzioni specifiche sono poi state studiate da alcune compagnie sulla base di quanto pultroppo spesso riportano i giornali. Mi riferisco a quelle opzioni volte ad assicurare i figli per i danni loro causati da animali domestici. Sono infatti semprè più le notizie d cronaca intitolati ad 'incidenti' di cani domestici che uccidono i figli dei propri padroni.

La coassicurazione e la riassicurazione. Definizione di ......

La coassicurazione è in pratica è un contratto fra le assicurazioni volto a ripartire il rischio fra le diverse compagnie assicuratrici. Ogni assicurazione risponde della propria quota in caso di rimborso all'assicurato. La coassicurazione richiede l'approvazione del cliente e che sia nominata un'assicurazione detta delegataria che gestisce la pratica. Le coassicurazioni sono indispensabili per le compagnie che mirano ad attenuare i propri rischi. PErmettono inoltre ad un gruppo di assicurazioni di potere assicurare beni o persone che diversamente non potrebbero assicurare.

La riassicurazione è in pratica una forma di cosassicurazione in cui l'assicurato non è a conoscenza del contratto con cui l'assicurazione assicurante cede il rischio o parte di esso ad una o più compagnie assicuratrici.

Differenza fra danni diretti e danni indiretti

Quando si parla di danni si distingue fra danni diretti e danni indiretti.

I danni diretti sono i danni che colpiscono i beni assicurati e hanno causa nel sinistro.

I danni indiretti invece sono invece quelli che sono rilevati come conseguenza del sinistro.

Questi si distinguono in danni indiretti materiali che riguardano la fisicità dei beni assicurati e in danni indiretti immateriali che consistono nell'interruzione totale o parziale dell'attività.

Il tipico ramo non preferito nel settore dei danni è quello RCA (responsabilità civile automobili), a causa del continuo aumento del rapporto sinistrati/numero degli assicurati. Ciò è dovuto al fatto che el città si stanno riempendo di auto e automobilisti in numero sempre più crescente.

Riscatto e riduzione della polizza vita

Il riscatto dell'assicurazione vita consiste nel diritto di chi la contrae di recedere e riceveredall'assicuratore una somma prefissata in relazione ai premi pagati. Tuttavia spesso tale cifra potrebbe essere inferiore ai premi pagati dovendo aggiungere a nostro carico le spese di istruttoria della polizza e le imposte.

Tale situazione si verifica spesso con polizze aperte da poco tempo. In ogni caso potremo chiedere il riscato di una polizza vita non prima dei 12 mesi. Ovviamente occorre avere pagato correttamente tutti i premi della prima annualità.

La riduzione delle assicurazioni vita consiste invece nel cessare il pagamento dei premi non scaduti. Il contratto mantiene valore ma per una somma ridotta in proporzione a quanto versato.

L'assicurazione può essere stipulata sulla vita di un terzo o a favore di un terzo comunemente definito beneficiario.

giovedì 21 gennaio 2010

Rivalsa assicurativa

La rivalsa assicurativa rappresenta l'insieme di tutte quelle situazioni previste da contratto in cui l'assicurazione non è tenuta arisarcirci il danno. Nel caso di un'assicurazine danni ad esempio si parla di rivalsa nel caso incui l'assicurazione si rifiuti di risarcirci per la rottura di un vaso causata volutamente da noi stessi non essendoci alcun incidente.

Come accade per le eventuali franchigie e scoperti, anche con la rivalsa e la sua

rinuncia da parte dell'assicurazione influiscono sull'importo del premio da pagare.

sabato 2 gennaio 2010

Genertel assicurazione mutuo. Particolarmente conveniente e semplice

Genertel è la compagnia di assicurazioni che si presenta nel settore assicurazione mutuo con una formula davvero semplice da comprendere. Per ogni 1000 € di mutuo dovremo coprire 0,25 euro di premio. Tale premio nel caso di 100.000 euro sarebbe quindi di 250 euro da pagare in una unica soluzione. L'assicurazione ha valore sino alla scadenza del mutuo e prevede la copertura da eventi come incendio, catastrofi naturali, fulmini. In caso in cui si verifichino tali eventi sarà l'assicurazione a provvedere a liquidare la banca per noi sull'ammontare della cifra del mutuo. Possiamo anche effettuare l'assicurazione su una data percentuale del mutuo, ma nel caso la nostra proposta di mutuo potrebbe trovare qualche ostacolo.

Leggi di più sulle Polizze mutuo